Publicació: 01 juny 2023 –

Els últims mesos han estat marcats per un augment dels tipus de referència com a conseqüència de la irrupció de les pressions inflacionistes, obligant els bancs centrals de tot el món a dur a terme un procés de normalització de les seves polítiques monetàries després d’un període de tipus anormalment baixos o fins i tot negatius.

Aquest procés està provocant un repunt del deute governamental dels països que, a causa del seu paper de referència, ha contagiat la resta d’actius financers. Mentre els mercats financers continuen navegant sota un entorn d’elevada volatilitat i incertesa, en renda fixa sobirana, les rendibilitats van repuntar fins a nivells no vistos des de 2014 i amb una volatilitat no vista des de la pandèmia davant les perspectives que la normalització de la inflació cap a l’objectiu del 2% tardi més de l’esperat.

Per als pròxims mesos continuarà la pressió sobre els bons governamentals, cosa que provocarà un major increment de les rendibilitats. Per exemple, en el cas dels EUA, el tipus d’interès a 10 anys que va començar l’any en l’1,5%, es troba actualment en nivells superiors al 3,5%. Pel que fa a l’Eurozona, el tipus de referència a 10 anys ha passat de nivells del 0% a l’1,85% actual.

La inversió de la corba 2/10yrs de deute als EUA torna a accentuar-se: ¿Preludi de recessió?

Als EUA, la inversió de la corba de deute sobirà es va accentuar davant les perspectives del deteriorament del creixement potencial, en línia amb els comentaris de Powell a Jackson Hole on va reconèixer el previsible impacte negatiu en el cicle econòmic de la pujada de tipus d’interès. El bo a 2 anys supera la resta dels trams més llargs, cosa que sol anticipar un escenari de recessió. Cal recordar que mentre el tram curt de la corba ve dictat per la política monetària dels bancs centrals, el tram llarg incorpora les expectatives de creixement. Davant la mala dada d’inflació del mes d’agost, l’escenari dibuixa una senda agressiva, to “hawkish”, de pujades de tipus per ancorar les expectatives d’inflació, fins i tot a costa del creixement econòmic.

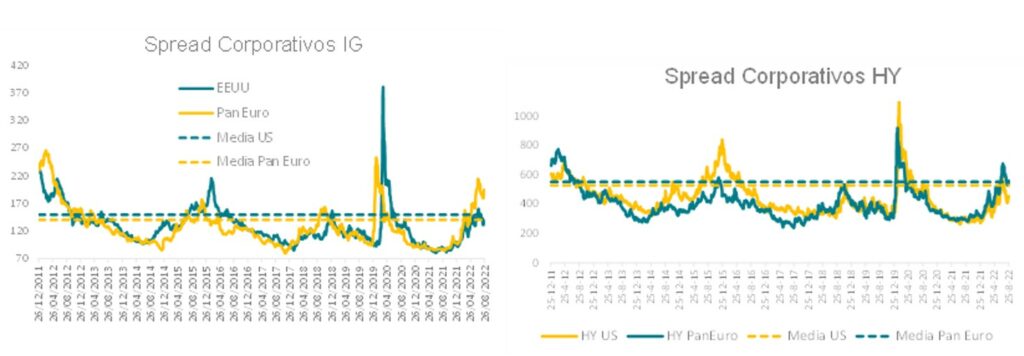

Repunta l’aversió al risc: ¿oportunitats en el mercat de crèdit?

Durant els últims anys, com a conseqüència d’ un entorn de tipus baixos i bonança econòmica, la rendibilitat oferta pel mercat de renda fixa corporativa, que paguen un diferencial sobre els tipus de referència, ha estat molt poc atractiva, però això pot estar canviant. D’una banda, ja hem comentat el procés de normalització dels tipus de referència en el qual estem immersos, i de l’altra durant els últims mesos també estem assistint a una pujada en els diferencials que demana el mercat a aquest tipus d’emissions, cosa que fa que la rendibilitat total oferta en aquest mercat es trobi en nivells que no es veien feia molts anys.

Sota aquest nou escenari sorgeix una nova oportunitat d’inversió tant en bons de major qualitat creditícia (“investment grade”) com en “High Yield”, on veiem que els balanços de les companyies continuen sent sòlids i que als nivells actuals de preu/rendibilitat s’està podent descomptar ja un nivell d’insolvència excessiu. L’escenari ha canviat, i entrem en un nou cicle on es fa necessari discriminar correctament les oportunitats que ja comencen a sorgir.

Laura las Hayas Espada

Inversions de Diaphanum Valors a Bilbao.[/vc_column_text][/vc_column][/vc_row]

Necessita més informació?

Directora de Marketing y Comunicación en Diaphanum Valores S.V., con más de 15 de años experiencia en el sector, licenciada en Administración y Dirección de Empresas en la Universidad San Pablo CEU.