Publicación: 01 junio 2023 –

Los últimos meses han estado marcados por un aumento de los tipos de referencia como consecuencia de la irrupción de las presiones inflacionistas, obligando a los bancos centrales de todo el mundo a llevar a cabo un proceso de normalización de sus políticas monetarias tras un periodo de tipos anormalmente bajos o incluso negativos.

Este proceso está provocando un repunte de la deuda gubernamental de los países que, debido a su papel de referencia, ha contagiado al resto de activos financieros. Mientras los mercados financieros continúan navegando bajo un entorno de elevada volatilidad e incertidumbre, en renta fija soberana, las rentabilidades repuntaron hasta niveles no vistos desde 2014 y con una volatilidad no vista desde la pandemia ante las perspectivas de que la normalización de la inflación hacia el objetivo del 2% tarde más de lo esperado.

Para los próximos meses continuará la presión sobre los bonos gubernamentales, lo que provocará un mayor incremento de las rentabilidades. Por ejemplo, en el caso de EEUU, el tipo de interés a 10 años que comenzó el año en el 1,5%, se encuentra actualmente en niveles superiores al 3,5%. En cuanto a la Eurozona, el tipo de referencia a 10 años ha pasado de niveles del 0% al 1,85% actual.

La inversión de la curva 2/10yrs de deuda en EEUU vuelve a acentuarse: ¿Preludio de recesión?

En EEUU, la inversión de la curva de deuda soberana se acentuó ante las perspectivas del deterioro del crecimiento potencial, en línea con los comentarios de Powell en Jackson Hole donde reconoció el previsible impacto negativo en el ciclo económico de la subida de tipos de interés. El bono a 2 años supera el resto de los tramos más largos, lo que suele anticipar un escenario de recesión. Hay que recordar que mientras el tramo corto de la curva viene dictado por la política monetaria de los bancos centrales, el tramo largo incorpora las expectativas de crecimiento. Ante el mal dato de inflación del mes de agosto, el escenario dibuja una senda agresiva, tono “hawkish”, de subidas de tipos para anclar las expectativas de inflación, aun a costa del crecimiento económico.

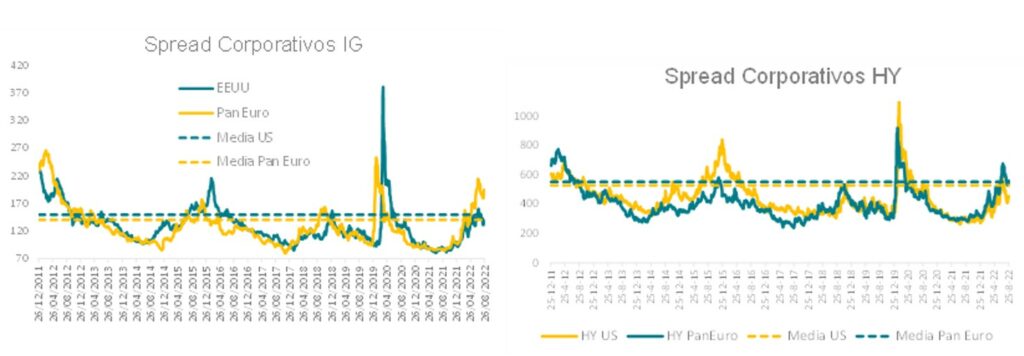

Repunta la aversión al riesgo: ¿oportunidades en el mercado de crédito?

Durante los últimos años, como consecuencia de un entorno de tipos bajos y bonanza económica, la rentabilidad ofrecida por el mercado de renta fija corporativa, que pagan un diferencial sobre los tipos de referencia, ha sido muy poco atractiva, pero esto puede estar cambiando. Por un lado, ya hemos comentado el proceso de normalización de los tipos de referencia en el que estamos inmersos, y por otro durante los últimos meses también estamos asistiendo a una subida en los diferenciales que pide el mercado a este tipo de emisiones, lo que hace que la rentabilidad total ofrecida en este mercado se encuentre en niveles que no se veían hacía muchos años.

Bajo este nuevo escenario surge una nueva oportunidad de inversión tanto en bonos de mayor calidad crediticia (“investment grade”) como en “High Yield”, donde vemos que los balances de las compañías siguen siendo sólidos y que a los niveles actuales de precio/rentabilidad se está pudiendo descontar ya un nivel de insolvencia excesivo. El escenario ha cambiado, y entramos en un nuevo ciclo donde se hace necesario discriminar correctamente las oportunidades que ya empiezan a surgir.

Laura las Hayas Espada

Inversiones de Diaphanum Valores en Bilbao.[/vc_column_text][/vc_column][/vc_row]

¿Necesita más información?

Directora de Marketing y Comunicación en Diaphanum Valores S.V., con más de 15 de años experiencia en el sector, licenciada en Administración y Dirección de Empresas en la Universidad San Pablo CEU.