Publicació: 23 d’Abril 2025 –

Si busquem a internet o fins i tot a Chat GPT Què és la planificació financera? trobem diverses definicions, com poden ser “organitzar i administrar els seus recursos financers per tal d’assolir les seves metes econòmiques” o “l’elaboració d’un pla organitzat, detallat i personalitzat, que asseguri assolir objectius financers”, però això no deixen de ser definicions i les metes econòmiques i objectius financers són conceptes una mica abstractes.

Aterrant el missatge, estem parlant de com invertir i estructurar el nostre patrimoni per canviar de cotxe, comprar-nos un segon habitatge, pagar la universitat o màster dels fills, cobrir el gap d’ingressos i despeses que vam tenir quan ens juguem, ajudar els nostres fills amb una donació, emprendre en un nou negoci i un sinfí de desitjos i aspiracions que pugui tenir cada individu, o família.

Parlem de donar-li un sentit a la inversió.

Procés de planificació financera

Per donar-li sentit a aquesta inversió convé seguir un procés de planificació financera que sigui exhaustiu, que sigui útil i aporti valor. Aquest procés hauria d’ incloure els elements següents:

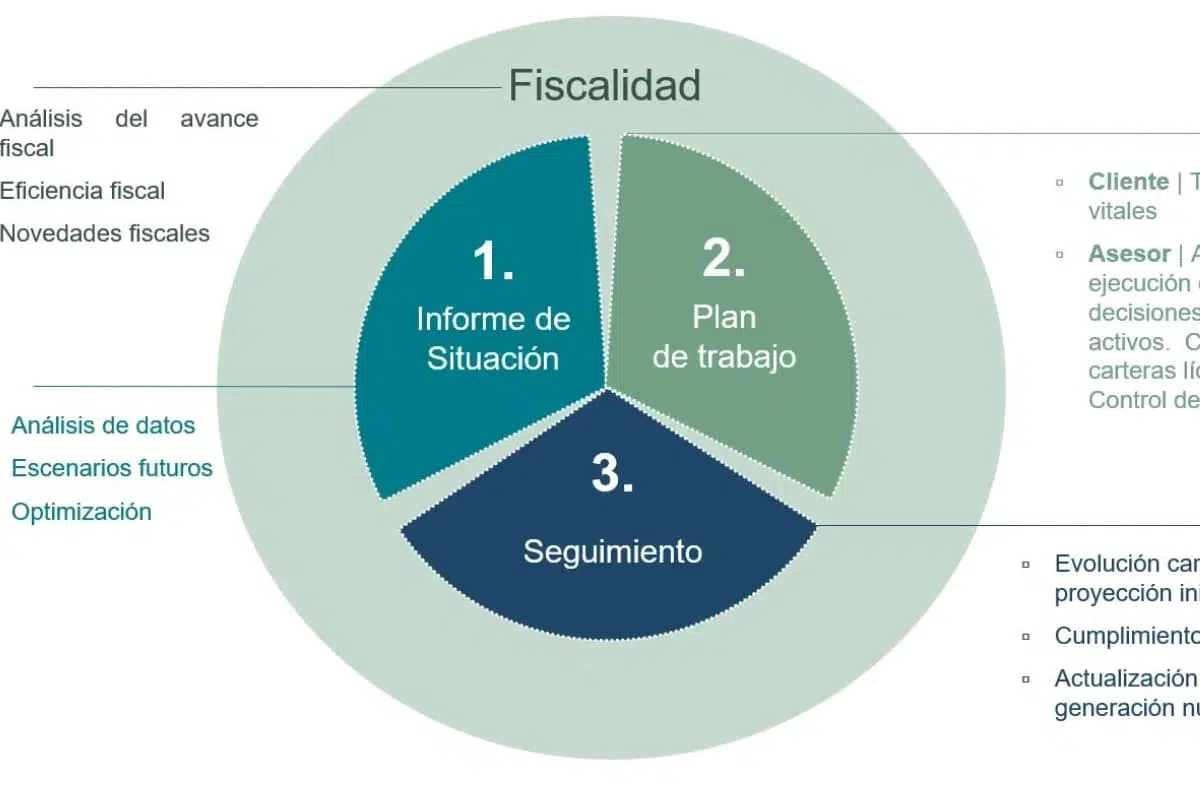

- En primer lloc, ha d’ incloure una anàlisi de les dades i de la situació financera del client, projectant a futur el seu flux de caixa, tenint en compte inflació i les fites a complir en la seva trajectòria de vida.

- A continuació, hauríem d’obtenir la rendibilitat mínima necessària per complir totes les fites que ens hem marcat, i els objectius de patrimoni financer final en un moment donat.

- Amb això, tindríem un primer resultat, que hauria d’haver tingut en compte, a més de l’increment del cost de la vida per l’efecte inflació, els impostos a pagar cada vegada que haguem de vendre les nostres inversions per cobrir les despeses.

- Considerem imprescindible que aquest resultat, contempli diferents escenaris i la probabilitat d’ assolir els objectius, per, a continuació, poder realitzar optimitzacions i millores sobre el pla inicial.

- És molt important també, que el model utilitzi paràmetres de gestió d’ acord amb el risc assumit i que la gestió hagi estat testada i de resultats.

- Una vegada realitzada tota aquesta anàlisi quantitativa, es realitzaria una anàlisi qualitativa amb un pla de treball conjunt, en el qual tant l’assessor com el client tindran “deures”.

- D’ acord amb els resultats obtinguts del pla i les millores plantejades, s’ haurà de realitzar una proposta de distribució d’ actius i carteres adequades a les necessitats i objectius del client.

- Finalment, cal fer un seguiment recurrent que pugui comparar el pla amb la situació real del client per poder prendre decisions en cas d’ incompliment, i poder corregir-lo i redirigir-lo cap a la consecució dels objectius marcats.

Beneficis i els avantatges de la planificació financera

Aquesta planificació financera, si està ben feta, aporta uns beneficis extra al client que faran que els motius de la seva inversió cobrin un major sentit. Entre els beneficis i avantatges de la planificació financera destacaria els següents:

Ordre patrimonial:

La planificació financera permet ordenar el patrimoni, tenir una visió global de tot el patrimoni (incloent-hi immobles, deutes, altres inversions il·lícites, estalvis, carteres d’inversió, etc..). Aquest ordre ajuda a identificar fortaleses i debilitats en la situació financera del client, per poder millorar-les o estar preparats i ser conscients de la situació.

Identificació de riscos:

Un altre avantatge de la planificació és que, amb la informació del patrimoni global del client, es poden identificar els riscos patrimonials i ajudar-lo a reduir-los, a cobrir-los o a diversificar-los. Per a això és interessant analitzar l’escala de dependències d’ingressos (treball, immobles, patrimoni financer, etc..)

Ajuda a la presa de decisions:

D’ altra banda, la planificació financera, es pot i s’ ha d’ utilitzar de forma recurrent, perquè ajuda a la presa de decisions que ens vagin sorgint al llarg de la vida. Per exemple, si tinc 65 anys, he complert les fites que m’havia marcat al llarg del camí, m’he comprat una segona residència, i ara veig que el patrimoni financer no és suficient per cobrir les meves despeses presents i futures, cal prendre decisions. Podria vendre el meu habitatge habitual o la segona residència. Si veient el meu habitatge habitual, hauré d’analitzar si compro una altra de més petita o viu de lloguer. En totes aquestes decisions a més del càlcul financer cal buscar l’ eficiència fiscal.

Control de les emocions:

Un dels problemes més difícils de gestionar en l’assessorament financer és el control de les emocions, i hem de saber gestionar la por i l’avaria. La planificació financera, si està ben feta, podrà estimar la probabilitat que tenim de complir els objectius en funció del risc que hem assumit, i aquesta probabilitat ja contempla la volatilitat de mercat, caigudes brusques de les carteres i les seves recuperacions, per tant, tenint el pla davant i repassant-lo amb el client, serà una mica més fàcil ajudar-lo a no deixar-se portar per les emocions i no vendre en mínims ni comprar en màxims ( por i avarícia).

Adaptació i anticipació:

Altres beneficis de la planificació financera són la possibilitat d’ adaptar les carteres i la distribució d’ actius, als canvis que es produeixin en la situació del client o en les seves prioritats i la capacitat d’ anticipació a situacions de tensió financera futura per preparar-se i prendre decisions si escau.

Tranquil·litat:

La planificació financera, tot i que al principi pot ensumar, el que busca és generar tranquil·litat i tenir un expert independent i de la teva situació financera present i futura.

Satisfacció d’ anar complint fites:

Finalment, el seguiment, en la planificació financera, és igual d’ important que el primer exercici en si, per una banda, si s’ estan complint les fites marcades, genera satisfacció i motivació per seguir centrat en aquest pla financer original. D’altra banda, permet repassar si hi ha hagut canvis en les dades introduïdes en el pla inicial i controlar el resultat de les inversions, carteres i rendibilitats objectiu davant les reals. Aquests canvis poden modificar el pla a millor o a pitjor i permetrà corregir el pla per adaptar-lo a les noves circumstàncies.

Per tant, i com a conclusió, la planificació financera situa el gestor i el client en el mateix lloc i amb el mateix objectiu, i té beneficis per a tots dos. El gestor podrà entendre les necessitats del client i prestar-li un millor servei i el client estarà millor assessorat, i podrà complir els seus objectius amb major facilitat, partint de la base que rep un assessorament financer independent i sense conflicte d’ interès.

Leticia Silva Allende

Gestió de patrimoni i Planificació Financera.

Lorem Ipsum is simply dummy text of the printing and typesetting industry. Lorem Ipsum has been the industry’s standard dummy text ever since the 1500s, when an unknown printer took a galley of type and scrambled it to make a type specimen book. It has survived not only five centuries, but also the leap into electronic typesetting, remaining essentially unchanged