Publicació: 2 de gener de 2026 –

Un any històric: claus per entendre els mercats el 2025

2025 ha estat un d’aquells anys que, vistos des de fora, semblen pur soroll: tensions polítiques, rècords borsaris, un or disparat, un dòlar debilitant-se i narratives que canvien cada poques setmanes. No obstant això, quan s’analitzen les dades amb una mica de perspectiva, apareix un fil conductor bastant clar.

Aquests 10 fets clau expliquen com s’han mogut els mercats el 2025 i, sobretot, quines implicacions tenen per a qualsevol inversor amb patrimoni financer que busca protegir i fer créixer el seu capital en un entorn cada vegada més complex.

-

Alemanya trepitja l’accelerador de la despesa pública

Durant anys, Alemanya va ser el símbol de la disciplina fiscal a Europa. El 2025, aquest paradigma ha canviat de forma radical: el govern ha anunciat fins a 500.000 milions d’euros de despesa pública addicional a desplegar durant la pròxima dècada, principalment en defensa i infraestructures.

Si l’ execució és raonable, aquest impuls podria afegir entre 0,5 i 1 punt percentual al PIB anual. Per als mercats, el missatge és clar:

Europa torna a utilitzar la política fiscal com a palanca de creixement.

Per a l’ inversor, això suposa:

- Una Europa una mica menys dependent del cicle econòmic estatunidenc.

- Més suport estructural a sectors industrials, infraestructures i defensa.

- La confirmació que els mercats ja no depenen només dels bancs centrals

-

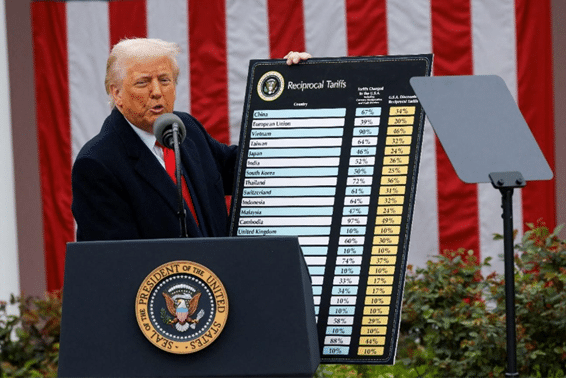

Estats Units puja aranzels com no es veia en 90 anys

En paral·lel, Estats Units ha elevat els seus aranzels mitjans al voltant d’un 12,5%, el major increment en gairebé nou dècades. L’administració Trump ha reactivat instruments com la Secció 232 del Trade Expansion Act, utilitzant el comerç com a eina geopolítica.

Això té conseqüències molt directes:

- Productes importats més cars, amb impacte en inflació.

- Més fricció en el comerç global.

- Més dispersió als mercats.

Per a l’inversor, 2025 ha estat un any on no tot puja alhora: alguns sectors i països es beneficien del proteccionisme, mentre d’altres es queden La selecció torna a ser clau.

-

El dòlar es debilita com no ho feia des dels anys 90

Una de les xifres més cridaneres de l’any ha estat la caiguda propera al 10% del dòlar en termes efectius en a penes sis mesos, el pitjor comportament des de principis dels 90.

Les raons són múltiples:

- Major despesa fiscal als EUA

- Expectatives de retallades de tipus.

- Tensions geopolítiques.

- Un món més multipolar, amb la Xina guanyant pes i Europa una mica més activa.

Per a un inversor en euros, l’impacte ha estat clar: gran part de la rendibilitat en actius estatunidencs s’ha evaporat en convertir-la a moneda local. En canvi, emergents i matèries primeres solen beneficiar-se d’un dòlar més feble, reforçant la necessitat de diversificació global.

-

Es ressorgeix la “Pax Americana” dels mercats

Durant anys, el patró era gairebé automàtic: caia la bossa, pujaven els bons i el dòlar s’enfortia.

El 2025, aquest esquema ha fallat en diversos episodis. Hem vist bossa, renda fixa i divises caure alhora, trencant la lògica clàssica de refugi.

Això té una implicació important:

la cartera tradicional 60% accions / 40% bons ja no sempre protegeix com abans davant determinats shocks.

La conclusió és clara: la diversificació ha de ser real, incorporant:

- Diferents regions.

- Estils d’ inversió.

- Actius alternatius i estratègies menys correlacionades.

-

Nvidia i la febre de la IA: la nova “febre de l’or”

La intel·ligència artificial ha tornat a ser protagonista el 2025, amb Nvidia assolint una capitalització propera als 5 bilions de dòlars. Les seves vendes lligades a centres de dades i models d’IA han crescut de forma espectacular, amb marges excepcionalment alts.

Però hi ha una advertència important:

- Només Nvidia i Alphabet han explicat prop del 25% de la pujada de l’S&P 500.

El creixement és real, però les valoracions són exigents. Per a l’inversor, la lliçó és doble:

- La IA és una tendència estructural.

- Concentrar massa la cartera en unes poques megacaps augmenta el risc.

-

L’or viu un dels seus millors anys en dècades

L’ or ha signat un dels seus millors exercicis històrics, impulsat per:

- Compres massives de bancs centrals.

- Dubtes sobre les divises.

- Expectatives de tipus una mica més baixos.

Això no significa “apostar-ho tot” a l’or, però sí que confirma la seva utilitat com a actiu refugi dins de carteres multiactiu. En un món amb més soroll polític i monetari, l’or torna a tenir un paper rellevant.

-

La corba de tipus desperta del somni de les retallades

A començaments de 2025, el mercat descomptava fins a cinc baixades de tipus. La realitat ha estat molt més modesta: a penes dues retallades.

El resultat ha estat un aplanament notable de la corba 2–10 anys, reflectint:

- Una economia més resistent de l’esperat.

- Una inflació que no acaba de desaparèixer.

Per a l’inversor en renda fixa, ha estat un bany de realitat: apostar cegament per bons llargs no ha funcionat. L’entorn de “tipus més alts durant més temps” exigeix una gestió molt més tàctica dels venciments.

-

En renda fixa, gairebé tot ha vingut del carry

En crèdit, la xifra clau és contundent:

el 100% de la rendibilitat del 2025 ha vingut del carry, és a dir, del cupó cobrat.

Els diferencials han tornat a nivells ajustats, similars als previs a la guerra d’Ucraïna. Tot i que a simple vista el mercat sembla car, comencen a aparèixer esquerdes:

- Problemes en emissors privats.

- Insolvències recurrents en high yield.

- Advertències de grans inversors sobre el crèdit privat.

La conclusió és clara: la renda fixa torna a pagar, però ja no val comprar qualsevol bo. La selecció i el control del risc són essencials.

-

Les borses deixen de ser un monòleg dels Estats Units

Gran any per a la renda variable: l’S&P 500 encadena ja vuit trimestres consecutius a l’alça. No obstant això, alguna cosa ha canviat en el lideratge.

El 2025, Europa (amb l’Ibex com a sorpresa positiva), Japó i els mercats emergents han aportat més de l’esperat, recolzats en:

- Valoracions més raonables.

- Polítiques fiscals i monetàries menys sincronitzades.

Per a l’inversor, això trenca la idea que invertir en borsa equival a comprar només índexs estatunidencs. Repartir per regions redueix riscos i millora el binomi rendibilitat-risc a llarg termini.

-

El petroli cau per sota de 60 dòlars… sense recessió

El barril ha perforat els 60 dòlars, el seu nivell més baix des de l’era post-COVID, sense que hi hagi una recessió global clara. L’ explicació està en:

- Major oferta de l’ OPEP +.

- Demanda una mica més feble.

- Menor tensió a Orient Mitjà.

Per al consumidor, és un alleujament inflacionari. Per a l’inversor, obliga a revisar l’exposició a energia: algunes companyies pateixen, però d’altres, més eficients, continuen generant caixa, i el menor cost energètic beneficia molts sectors.

Què ensenyen aquestes dades a un inversor amb patrimoni financer?

La gran lliçó del 2025 és que el món de la inversió s’ha tornat més polièdric. Fiscalitat, geopolítica, tecnologia i matèries primeres actuen alhora.

A la pràctica, una cartera ben construïda hauria de:

- Mantenir liquiditat per aprofitar correccions.

- Evitar concentracions excessives en un sol país o sector.

- Aprofitar que la renda fixa torna a generar ingressos reals.

- Incloure actius refugi com l’or i estratègies menys massificades (cat bonds, retorn absolut).

Seguir de prop l’evolució del tipus de canvi euro/dòlar.

En un entorn cada vegada més sorollós, el que no canvia és l’essencial: tenir un pla, diversificar de veritat i mantenir la calma. Si alguna cosa demostren aquestes deu xifres és que, fins i tot en anys convulsos, els mercats continuen premiant els qui inverteixen amb una visió de llarg termini.

DEPARTAMENT D’ INVERSIONS LÍQUIDES

Lorem Ipsum is simply dummy text of the printing and typesetting industry. Lorem Ipsum has been the industry’s standard dummy text ever since the 1500s, when an unknown printer took a galley of type and scrambled it to make a type specimen book. It has survived not only five centuries, but also the leap into electronic typesetting, remaining essentially unchanged