Publicación: 23 de Abril 2025 –

Si buscamos en internet o incluso en Chat GPT ¿Qué es la planificación financiera? encontramos varias definiciones, como pueden ser “organizar y administrar sus recursos financieros con el fin de alcanzar sus metas económicas” o “la elaboración de un plan organizado, detallado y personalizado, que asegure alcanzar objetivos financieros”, pero eso no dejan de ser definiciones y las metas económicas y objetivos financieros son conceptos algo abstractos.

Aterrizando el mensaje, estamos hablando de cómo invertir y estructurar nuestro patrimonio para cambiar de coche, comprarnos una segunda vivienda, pagar la universidad o máster de los hijos, cubrir el gap de ingresos y gastos que vamos a tener cuando nos jubilemos, ayudar a nuestros hijos con una donación, emprender en un nuevo negocio y un sinfín de deseos y aspiraciones que pueda tener cada individuo, o familia.

Hablamos de darle un sentido a la inversión.

Proceso de planificación financiera

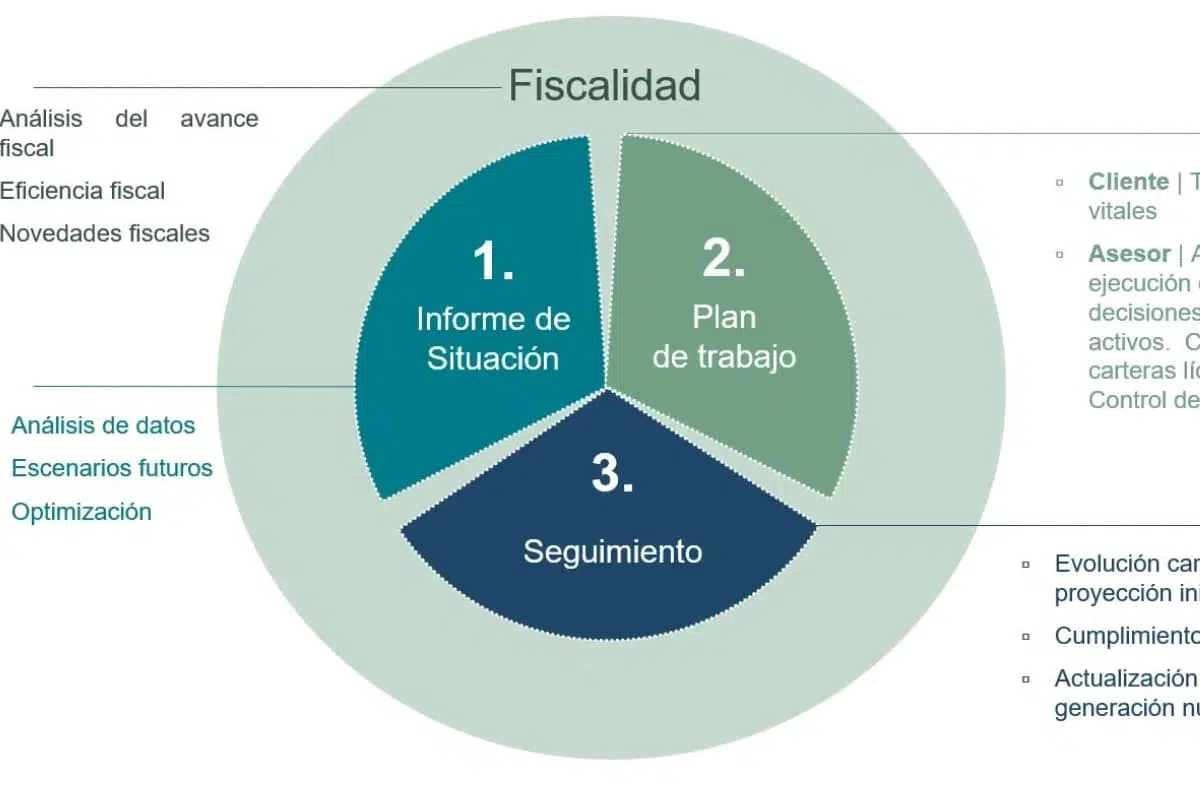

Para darle sentido a esa inversión conviene seguir un proceso de planificación financiera que sea exhaustivo, que sea útil y aporte valor. Este proceso debería incluir los siguientes elementos:

- En primer lugar, tiene que incluir un análisis de los datos y de la situación financiera del cliente, proyectando a futuro su flujo de caja, teniendo en cuenta inflación y los hitos a cumplir en su trayectoria de vida.

- A continuación, deberíamos obtener la rentabilidad mínima necesaria para cumplir todos los hitos que nos hemos marcado, y los objetivos de patrimonio financiero final en un momento dado.

- Con esto, tendríamos un primer resultado, que debería haber tenido en cuenta, además del incremento del coste de la vida por el efecto inflación, los impuestos a pagar cada vez que tengamos que vender nuestras inversiones para cubrir los gastos.

- Consideramos imprescindible que ese resultado, contemple distintos escenarios y la probabilidad de lograr los objetivos, para, a continuación, poder realizar optimizaciones y mejoras sobre el plan inicial.

- Es muy importante también, que el modelo utilice parámetros de gestión acordes con el riesgo asumido y que la gestión haya sido testada y de resultados.

- Una vez realizado todo ese análisis cuantitativo, se realizaría un análisis cualitativo con un plan de trabajo conjunto, en el que tanto el asesor como el cliente tendrán “deberes”.

- De acuerdo con los resultados obtenidos del plan y las mejoras planteadas, se deberá realizar una propuesta de distribución de activos y carteras adecuadas a las necesidades y objetivos del cliente.

- Por último, hay que realizar un seguimiento recurrente que pueda comparar el plan con la situación real del cliente para poder tomar decisiones en caso de incumplimiento, y poder corregirlo y redirigirlo hacia la consecución de los objetivos marcados.

Beneficios y las ventajas de la planificación financiera

Esta planificación financiera, si está bien hecha, aporta unos beneficios extra al cliente que harán que los motivos de su inversión cobren un mayor sentido. Entre los beneficios y ventajas de la planificación financiera destacaría los siguientes:

Orden patrimonial:

La planificación financiera permite ordenar el patrimonio, tener una visión global de todo el patrimonio (incluyendo inmuebles, deudas, otras inversiones ilíquidas, ahorros, carteras de inversión, etc..). Este orden ayuda a identificar fortalezas y debilidades en la situación financiera del cliente, para poder mejorarlas o estar preparados y ser conscientes de la situación.

Identificación de riesgos:

Otra ventaja de la planificación financiara es que, con la información del patrimonio global del cliente, se pueden identificar los riesgos patrimoniales y ayudarle a reducirlos, a cubrirlos o a diversificarlos. Para ello es interesante analizar la escala de dependencias de ingresos (trabajo, inmuebles, patrimonio financiero, etc..)

Ayuda a la toma de decisiones:

Por otro lado, la planificación financiera, se puede y se debe utilizar de forma recurrente, porque ayuda a la toma de decisiones que nos vayan surgiendo a lo largo de la vida. Por ejemplo, si tengo 65 años, he cumplido los hitos que me había marcado a lo largo del camino, me he comprado una segunda residencia, y ahora veo que el patrimonio financiero no es suficiente para cubrir mis gastos presentes y futuros, hay que tomar decisiones. Podría vender mi vivienda habitual o la segunda residencia. Si vendo mi vivienda habitual, tendré que analizar si compro otra más pequeña o vivo de alquiler. En todas estas decisiones además del cálculo financiero hay que buscar la eficiencia fiscal.

Control de las emociones:

Uno de los problemas más difíciles de gestionar en el asesoramiento financiero es el control de las emociones, y debemos saber gestionar el miedo y la avaricia. La planificación financiera, si está bien hecha, podrá estimar la probabilidad que tenemos de cumplir los objetivos en función del riesgo que hemos asumido, y esa probabilidad ya contempla la volatilidad de mercado, caídas bruscas de las carteras y sus recuperaciones, por lo tanto, teniendo el plan delante y repasándolo con el cliente, será un poco más fácil ayudarle a no dejarse llevar por las emociones y no vender en mínimos ni comprar en máximos (miedo y avaricia).

Adaptación y anticipación:

Otros beneficios de la planificación financiera son la posibilidad de adaptar las carteras y la distribución de activos, a los cambios que se produzcan en la situación del cliente o en sus prioridades y la capacidad de anticipación a situaciones de tensión financiera futura para prepararse y tomar decisiones si procede.

Tranquilidad:

La planificación financiera, aunque al principio puede asustar, lo que busca es generar tranquilidad y tener un experto independiente ocupándose de tu situación financiera presente y futura.

Satisfacción de ir cumpliendo hitos:

Por último, el seguimiento, en la planificación financiera, es igual de importante que el primer ejercicio en si, por que, por un lado, si se están cumpliendo los hitos marcados, genera satisfacción y motivación para seguir centrado en ese plan financiero original. Por otro lado, permite repasar si ha habido cambios en los datos introducidos en el plan inicial y controlar el resultado de las inversiones, carteras y rentabilidades objetivo frente a las reales. Esos cambios pueden modificar el plan a mejor o a peor y permitirá corregir el plan para adaptarlo a las nuevas circunstancias.

Por lo tanto, y como conclusión, la planificación financiera sitúa al gestor y al cliente en el mismo lugar y con el mismo objetivo, y tiene beneficios para ambos. El gestor podrá entender las necesidades del cliente y prestarle un mejor servicio y el cliente estará mejor asesorado, y podrá cumplir sus objetivos con mayor facilidad, partiendo de la base de que recibe un asesoramiento financiero independiente y sin conflicto de interés.

Leticia Silva Allende

Gestión de patrimonio y Planificación Financiera.

Lorem Ipsum is simply dummy text of the printing and typesetting industry. Lorem Ipsum has been the industry’s standard dummy text ever since the 1500s, when an unknown printer took a galley of type and scrambled it to make a type specimen book. It has survived not only five centuries, but also the leap into electronic typesetting, remaining essentially unchanged